インプラント治療は医療費控除の対象?還付金の計算・申請方法・注意点も解説

2025.02.03

治療費が高額になりがちなインプラント治療ですが、医療費控除を申請することで、所得税の還付や翌年の住民税の減税が受けられます。

そこで本記事では、インプラント治療の医療費控除に関して、還付金の計算方法や申請方法を解説するとともに、申請時の注意点、よくあるQ&Aなどを紹介します。

インプラント治療は医療費控除の対象になる?

抜歯などで自分の歯を失った際、どの治療法を選ぶかは、多くの方が悩むところです。

ブリッジは両隣の健康な歯を削らなくてはならず、入れ歯は金具が合わなかったり、目立ったりするのが気になるかもしれません。インプラント治療ならそういったデメリットはありませんが、治療費が高いハードルとなるケースも多いでしょう。

ブリッジや入れ歯は、保険適用内の義歯を選べば、それほど高額な治療費にはなりません。しかし、インプラント治療・手術は原則、保険適用外(自由診療)であるため、歯1本あたり数十万円と、高額な治療費がかかります。

治療費の出費を少しでも抑えたい場合、「医療費控除」を利用するのがおすすめです。

医療費控除とは、1年間の医療費が一定額を超えると所得税の控除が受けられる制度で、控除分の所得税は還付金として受け取ることができます。インプラント治療・手術も医療費控除の対象であるため、還付を受けられる可能性があります。

ほとんどのインプラント治療が医療費控除の対象になる

インプラント治療・手術はほとんどの場合、医療費控除の対象になります。しかし、一部例外となるケースもあるため、注意が必要です。

医療費控除の対象外となるインプラント治療とは?

失った歯の機能回復のためにインプラント治療を選択した場合は、医療費控除の対象になります。しかし、中には審美目的でインプラント治療をする方もいるでしょう。

例えば、歯の機能には問題がないものの、歯の色や歯並びを改善したいなど、見た目の美しさを手に入れるためにインプラント治療を受けた場合には、医療費控除の対象外となります。

治療の目的に関わらず、医療費控除を受けられないケースも

治療の目的が失った歯の機能回復であっても、以下のような場合には医療費控除の対象外となります。

所得税を納税していない場合

医療費控除を申請すると、納めた所得税が一部返金(還付)されます。つまり、所得税を納めていることが、医療費控除の前提となります。

したがって、所得税を納めていない方は、還付されるお金自体がないため、医療費控除の対象外となります。

ただし、医療費控除は生計を共にしている家族分をまとめて申請できるため、所得税を納めている家族がいれば、その家族の名義で申請することが可能です。学生や主婦など、扶養内の方はこの方法で申請します。遠方で一人暮らしをしている大学生など、同居していない場合にも、「生計を共にしている」のであれば、申請できます。

年間医療費が10万円以下の場合

医療費控除の対象となるのは、「1年間に支払った医療費が10万円以上」になる場合です。したがって、1世帯で使った医療費が10万円未満であれば、医療費控除申請の対象外となります。

ただし、総所得金額等が200万円未満の方が、総所得金額等の5%を超えた額を医療費に支払った場合、医療費控除を適用できます。

なお、医療保険などに加入し治療の際に保険金が給付された場合には、医療費からその金額を差し引く必要があります。

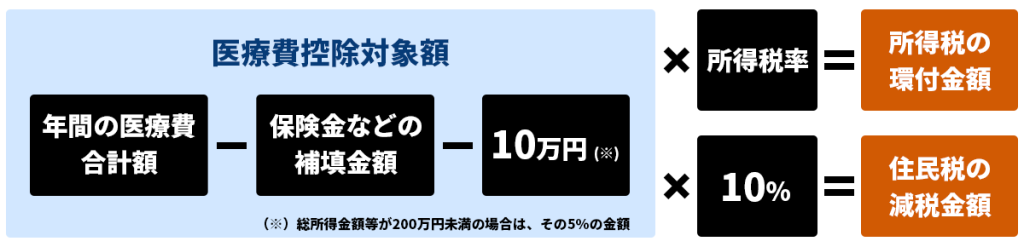

実際にいくら戻る?医療費控除による還付金額の計算方法

ここでは、医療費控除で実際にどれくらいの還付金が受け取れるのか、その計算方法を以下の3ステップで紹介します。

- 1年間で医療費として支払った金額を合計する

- 保険金などで補填された金額を差し引く

- 戻ってくる金額が算出される

【ステップ1】年間の医療費合計額を計算する

まずは、生計を共にしている家族全員分の1月1日から12月31日までの医療費を合計します。

医療費には、診療代のほか薬代、病院までの交通費も含まれます。

それらの合計が10万円(総所得金額等が200万円未満の場合はその5%)を超えていることを確認します。

【ステップ2】医療費控除対象額を算出する

ステップ1で出た合計金額から、医療保険などの保険金が給付された金額を差し引きます。そこからさらに10万円(総所得金額等が200万円未満の場合は年収の5%)を引いた額が、医療費控除の対象額となります。

≪例≫

・家族の合計医療費が50万円

・医療保険に加入していて5万円が給付された

↓↓↓↓↓

50万円-5万円-10万円=35万円

35万円が医療費控除の対象額となります。

【ステップ3】還付金額(実際に戻ってくる金額)を算出する

医療費控除の対象金額が算出できたら、実際にいくら税金が戻ってくるのか、具体的な還付金の額を出してみましょう。

所得税率を確認する

ステップ2で算出した医療費控除の対象額に所得税率を掛けた金額が、返金される金額になります。

所得税率は年収によって変動するため、申請者の年収(総支給額)を以下の表にあてはめてみましょう。

還付金を計算する

申請者の所得税率が分かったら、ステップ2で算出された医療費控除の対象額にその所得税率を掛けます。

≪例≫

・申請者の総支給額が500万円

・家族の合計医療費が50万円

・医療保険に加入していて5万円が給付された

↓↓↓↓↓

35万円(ステップ2で算出した金額)×20%(年収330~695万円)=7万円

7万円が還付金となります。

また、前述のとおり、医療費控除では翌年の住民税も少なくなります。住民税については、お金が戻ってくる(還付される)のではなく、申請した翌年に支払う住民税が減額されます。

減額の計算式は、所得の金額にかかわらず一律で10%です。

≪例≫

35万円(ステップ2で算出した金額)×10%=3.5万円

翌年の住民税が3.5万円(3万5千円)減額されます。

まとめると、例に挙げたケースでは、還付金は7万円、住民税の減額は3.5万円で、合計で10万円以上の減税となります。

医療費控除の申請方法

医療費控除の還付金を受け取るには、ご自身で申請をする必要があります。

本章では、医療費控除の申請方法を3ステップに分けて説明します。

- 医療費控除の申請のために必要な書類を揃える

- 確定申告書を作成する

- 提出・申請する

【ステップ1】医療費控除の申請に必要な書類を揃える

医療費控除の申請には、以下のような書類が必要になります。

- 医療費の領収書

- 医療費通知書(健康保険組合から送付される)

- 交通費(公共交通機関のみ対象)の領収書、メモ書きなどの記録

- 源泉徴収票の原本(給与所得がある場合)

- 確定申告書(ステップ2で説明します)

- マイナンバー(ない場合は身分証明書と住民票)

- 保険金等の補填額を確認できるもの

- 医療費控除の明細書(国税庁のHPから作成可能)

- 申告者名義の口座(還付金の振込口座となる)

漏れのないよう、必要書類を用意しましょう。

【ステップ2】申告書を作成する

企業に勤めて給与所得がある方は通常、自身で確定申告をする必要はありませんが、医療費控除を申請する場合には、「確定申告書」と「医療費控除の明細書」の提出が必須です。

確定申告書や医療費控除の明細書は、税務署で直接入手するか、もしくは国税庁のホームページでダウンロードできます。また、国税庁の「確定申告書等作成コーナー」では、数字を入力していくだけで簡単に書類を作成できます。

【ステップ3】申請する

完成した確定申告書の提出方法は、以下の3種類です。

- 管轄の税務署に直接持参する

- 管轄の税務署に郵送する

- 国税電子申告・納税システム「e-Tax」経由で送信する(事前登録が必要)

管轄の税務署がどこなのかは、以下のページで調べることができます。

なお、確定申告で所得税の申告をすれば、自動的に住民税は減税されるため、住民税について個別の申請は不要です。

医療費控除の申請期限

医療費控除を申請するには、医療費が発生した翌年の確定申告期間中に手続きをする必要があります。例えば、2024年1月1日から12月31日までの医療費について申請する場合、2025年2月16日~3月15日の確定申告期間に手続きを行います。

しかし、会社員など源泉徴収で所得税を事前に納めている場合(還付申告の場合)、5年前まで遡って申請することができます。該当する年の翌年(2024年分の場合は2025年)の1月1日から5年以内のものであれば、問題なく申請可能です。「3年前にインプラント治療を受けたけれど、医療費控除を申請していなかった」という方も、まだ間に合いますのでご安心ください。

インプラントの治療費を医療費控除する際の注意点

インプラント治療・手術で支払った治療費について、医療費控除を申請する場合には、知っておくべき注意点があります。

治療費の支払いが年をまたぐ場合は、それぞれ申告が必要

医療費控除の対象期間となるのは、毎年1月1日から12月31日までです。

しかし、インプラント治療・手術の治療期間は長いため、年をまたいでしまうケースも少なくありません。そういった場合には、それぞれの年で医療費控除を申請する必要があります。

なお、対象期間を考える際に基準となるのは、治療を受けた日ではなく、費用を支払った日です。

医療費控除の申請完了後も領収書は保管しておく

医療費が1年間で10万円を超えたかどうか計算するには、領収書を確認する必要があります。

2024年(令和6年)現在、医療費控除を申請する際に領収書原本の提出は不要ですが、申請後に税務署から提出を求められる場合もありますので、必ず保管しておきましょう。保管義務の期間は、5年間です。

給与所得者(会社員)でも申告が必要

前述のとおり、会社員の方は通常、自身で確定申告をする必要はありません。これは、納めるべき税金の金額や所得の申告を、会社が代行するからです。

しかし、医療費控除の申請を希望する場合、自身で手続きを行う必要があります。会社や行政が自動的に還付・減税してくれるわけではないため、忘れずに確定申告をしましょう。

インプラントの医療費控除に関するよくあるQ&A

最後に、インプラント治療・手術を受けた際の医療費控除に関するよくあるQ&Aを紹介します。

デンタルローンで支払ったインプラント治療費も医療費控除できる?

可能です。

治療費が高額になりがちなインプラント治療・手術の際には、ローンを組めることがあります。これを「デンタルローン」といいます。

このデンタルローンで支払った医療費も、医療費控除の対象として認められます。ローン契約が成立した年に医療費控除の申請をしましょう。このとき、契約書の写しや信販会社の領収書が必要となりますので、大切に保管しておいてください。

ただし、デンタルローンにかかる金利や手数料は、医療費控除の対象にならないので注意が必要です。

クレジットカードで支払ったインプラント治療費も医療費控除できる?

可能です。

インプラント治療・手術費の支払いをクレジットカードで決済した場合にも、医療費控除の対象となります。

ただし、治療費の支払日はクレジットカードの引き落とし日ではなく、クリニックで決済した日になるため、申請のタイミングに気を付けましょう。また、デンタルローンの金利・手数料と同様に、分割払い・リボ払いの手数料は医療費控除の対象にはなりません。

医療費控除と高額療養費制度は併用できる?

基本的には併用可能です。

高額療養費制度とは、1ヵ月の保険適用内の治療費が自己負担分の基準を上回った場合に、加入している公的医療保険から上限を超えた額の支給を受けられる制度のことです。高額療養費制度を利用して支給を受けた場合は、年間医療費の合計から高額療養費制度で受け取った支給額を差し引いて、医療費控除の申請をする必要があります。

ただし、インプラント治療・手術は保険適用外なので、高額療養費制度の対象にはなりません。したがって、インプラント治療・手術に適用できるのは、医療費控除のみです。

医療費控除とセルフメディケーション税制は併用できる?

併用不可です。

セルフメディケーション税制とは、ドラッグストアなどで売っている市販の医薬品のうち、「セルフメディケーション対応」と記載がある商品を購入し、その合計額が年間12,000円を超えた方が、確定申告をすることで所得控除を受けられる制度のことです。

医療費控除とセルフメディケーション税制は併用できないため、どちらか一方を選択しましょう。

まとめ

「インプラント治療は自由診療で、高額な治療費がかかる」という情報は多くの方が知るところですが、医療費控除の申請が可能なことは案外知られていません。

- 審美目的のインプラント治療ではない

- 自身が所得税や住民税を納めている、もしくは納めている家族がいる

- 健保や保険会社からの給付金を除いた医療費の自己負担額が10万円を超えている(※総所得金額等が200万円未満の方は、医療費の自己負担額が総所得金額等の5%を超えた場合)

これらの条件が揃っていれば、医療費控除の申請が可能です。所得税の還付を受けられたり、翌年度の住民税が減税されたりするため、申請して損をすることはないでしょう。

本町通りデンタルクリニックでは、医療費控除の申請についてもご相談に乗ります。ご不明点やご質問があれば、ぜひお気軽にお問い合わせください。「予算のせいで仕方なく入れ歯に……」と諦めてしまう前に、インプラントで快適な口腔環境を叶えるお手伝いをさせてください。